¿Cuanto dinero debo ahorrar para la jubilación? Esta es una pregunta que tarde o temprano todo el mundo termina haciéndose. La incertidumbre que rodea al futuro de las pensiones públicas hace que planificar la jubilación al margen de la Seguridad Social a través de planes de pensiones y otras fórmulas de ahorro sea imprescindible. Pero no sólo se trata de encontrar el vehículo de ahorro e inversión más rentable, sino sobre todo de proyectar el capital con el que queremos disfrutar durante nuestro retiro para mantener, por lo menos, el mismo nivel de vida. Hoy te vamos a enseñar a cómo calcular cuánto dinero necesito para jubilarme.

A la hora de planificar nuestra jubilación o retiro profesional suelen surgir dudas sobre las cantidades de dinero que se van a necesitar, la planificación y si realmente el dinero que se va a ahorrar va a servir en un futuro.

Cuando planificamos nuestro retiro profesional, en ocasiones, se pueden cometer errores que son importantes y que afectan, de cierta forma, el momento de la jubilación. El problema de la falta de planificación o los errores en esta planificación pueden suponer un verdadero quebradero de cabeza en el futuro.

Errores comunes de las personas

- Gastar todo o parte del dinero que se tiene planificado para la jubilación.

- Planificar demasiado tarde y que los números, a la hora de la planificación, sean demasiados altos para alcanzar el objetivo.

- No tener un plan de futuro o planificación.

- No darse cuenta de la inflación que afecta a los ahorros.

- Creer que el Estado o un plan de pensiones arreglará la situación.

¿Cuándo debes empezar ahorrar para la jubilación?

Esto depende de la edad que tengas en este momento. Una cosa está clara: nunca es demasiado pronto para empezar a ahorrar y si estás cerca de la jubilación deberás hacer esfuerzos extras y ahorrar la mayor cantidad posible de dinero al mes para tener tranquilidad en tu retiro profesional.

Además hay que tener en cuenta las circunstancias personales: El sexo es un factor que influye en la esperanza de vida, ya que las mujeres viven más que los hombres y también se jubilan mucho antes que los hombres, por lo que deberán a empezar a ahorrar antes para la jubilación y un porcentaje mayor.

¿Cómo planificar el dinero que necesitamos para la jubilación?

Todas las personas necesitamos un plan de jubilación, porque una vez que pasemos la edad laboral o productiva vamos a tener que depender del dinero que hemos estado trabajando, ahorrado o invertido, sin tener en cuenta otras fuentes de ingresos que han generado los distintos negocios a lo largo de la vida laboral.

Para que podáis comprender el capital que necesitaréis en un futuro, voy a ir paso a paso viendo mi propio ejemplo:

Etapa de planificación | Caso práctico

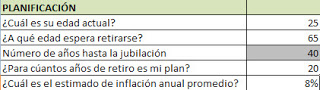

¿Cuál es mi edad actual? – Soy un joven de 25 años de edad que gana 1.000 euros mensuales

¿A qué años espero retirarme? – A los 65 años (es lo más común)

Número de años hasta la jubilación – 40 años. Por norma general una persona vive 20 años más después de retirarse profesionalmente. Si aún así sigues teniendo dudas puedes consultar las estadísticas de la Organización Mundial de la Salud

y averiguar por ti mismo la estimación de vuestra zona.

¿Para cuántos años de retiro es mi plan? – 20 años

¿Cuál es el estimado de inflación anual de promedio? – 8%

Ingresos necesarios para la jubilación

¿Cuál es el ingreso anual en la actualidad? – como estoy ganado 1.000 mensuales, 12.000 euros al año

¿Qué porcentaje de ingreso actual se necesita para la jubilación? – Aquí debemos meter un porcentaje, en el ejemplo he puesto el 70 %, que serían 700 euros mensuales. Debes recordar que esta cantidad no será la misma dentro de 40 años. Lo que intentamos hacer es poder disponer del mismo poder adquisitivo del que tenemos hoy, pero quizás dentro de 40 años se traduzcan en 2.000 euros.

Ingreso que se requiere durante el primer año de jubilación – En mi caso, al ganar 12.000 euros al año, necesitaré disponer anualmente de 8.400 euros para mi jubilación.

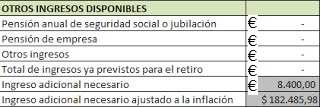

Otros ingresos disponibles

Pensión anual de la seguridad social: Esperar a que el estado nos mantenga. Yo no suelo contarlo ya que el día de mañana (y más como está el país) no sabré si podré disponer de él, por lo que es un plus con el que no cuento.

Pensión de la empresa: Alguans empresas de hoy en día tienen un sistema de pensión para los trabajadores retirados, pero es algo no muy común. En este caso, como en mi empresa no dispongo de ella, no la pongo. Si vosotros si que disponéis de ella añadirla al montante.

Ingreso adicional necesario: Es toda la suma de ingresos necesarios, más los ingresos del que se dispone. En mi caso mantengo los 8.400 euros porque en mi caso, no cuento con plan de pensión, de empresa u otros ingresos de otras fuentes.

Ingreso adicional necesario ajustado a la inflación: Aquí es donde vamos a ver el dinero que necesitamos todos los años para jubilarnos. En este caso, el total son 151.000 euros. Dentro de 40 años, con un 8% de inflación anual y los 8.400 euros que necesito hoy, equivaldría a necesitar dentro de 40 años 151.000 euros. Duro ¿verdad? ¡Bienvenido al mundo la inflación!

Un error muy común es pensar que si se quiere jubilar y gastar un monto mensual, no se podría calcular con el valor que está actualmente, sino con el valor que tendrá ese dinero en un futuro.

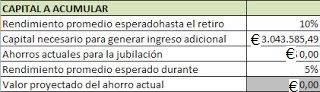

Capital a acumular

Rendimiento promedio previsto hasta el retiro: Esto significa que deberás invertir el dinero para la jubilación, buscando un mayor rendimiento del dinero para no perder valor. Tienes que tener claro que todos los años el dinero pierde un tanto por ciento del valor a causa de la inflación. Lo ideal sería igualar ese porcentaje o superarlo.

Capital que se necesita para generar un ingreso adicional: La cantidad de dinero que necesitamos conseguir para vivir durante los 20 años de jubilación. En mi ejemplo debo de tener una pensión de 700 euros mensuales en base a mis datos.

Rendimiento de promedio que espero durante la jubilación: A los ahorros se suman el capital que se ha ido acumulando para invertirlos más tarde en la jubilación, en mi caso a un 5%.

Valor que se proyecta del ahorro actual: Basándome en mis ahorros y teniendo en cuenta la rentabilidad, el número es el monto que se transformará el ahorro en un futuro.

Monto adicional que se debe acumular: El dinero que debemos acumular durante estos años hasta la jubilación para vivir bien. Lo sumamos a los ahorros que vamos proyectando. En mi caso deberé ahorro unos 3.000.000 de euros, aproximadamente, para poder vivir con 700 al mes.

Ahorro anual que se necesita: Es importante cumplir el objetivo para poder vivir tranquilos y sin complicaciones.

Monto adicional y Ahorro anual que debemos acumular | Resumen

![]()

Para concluir con el artículo con un resumen, en mi caso, necesito ahorrar un promedio de 23.000 euros al año para vivir de forma cómoda en mi jubilación. Una cantidad que podré conseguir ahorrando e invirtiendo el dinero.

Me gustaría que vierais el siguiente documental “Adelanta tu jubilación” para que tendáis claro el por qué de la importancia de ahorrar para la jubilación.