Tras haberos mostrado en una entrada anterior cuáles son las tablas de IRPF-2016, cabe añadir ahora las distintas tablas que se pueden dar dependiendo de cada Comunidad Autónoma. De este modo vamos a ver cuáles son los tipos de IRPF para cada Comunidad Autónoma y de este modo sabremos cuál es la tenemos que tener en cuenta para nuestra ciudad o localidad. A continuación en el blog de Opcionis, Tipos de IRPF clasificados por Comunidades Autónomas.

Tipos de IRPF clasificados por Comunidades Autónomas

A la hora de calcular el IRPF que tributamos al hacer la declaración hemos de tener muy encuenta nuestra Comunidad Autónoma ya que no se pagan los mismos impuestos en todas. Las diferencias fiscales en cada Comunidad son conocidas y dependen de las deducciones que se practican y como no, los tipos de IRPF que se aplican.

De este modo si hemos de fijar el tipo de IRPF, deberemos tener en cuenta el IRPF estatal que será el que se aplica en todo el estado, junto al IRPF autonómico. Podemos decir entonces que a excepción de los navarros y de los vasos, todos los demás contribuyentes están sujetos al IRPF estatal y después deberá depender de cada región de modo que pueda establecer sus propios tramos del impuesto de la renta más o menos elevados respecto a la media estatal.

¿Cómo se establece el IRPF?

Para saber como calculcar el IRPF que tenemos que tributar tendremos que dividir entre una parte general y otra que será de carácter autonómico. De este modo en cada región se puede adecuar el impuesto a algo que corresponda con la realidad.

Tendremos que valorar por un lado, una serie de tablas autonómicas de IRPF (que puede coincidir o no con los tipos generales), así como una serie de deducciones autonómicas que varían en cada localidad.

IRPF General:

El IRPF General que se aplicará con respeco a será este:

Tras ver estos tramos podemos señalar los tramos de IRPF para cada Comunidad Autónoma y que veis al detalle a continuación:

IRPF en Andalucía

IRPF en Aragón

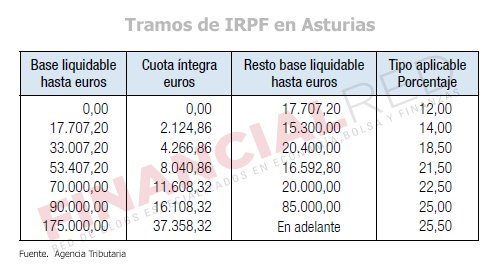

IRPF en Asturias

IRPF en Islas Baleares

IRPF en Canarias

IRPF en Cantabria

IRPF en Castilla-La Mancha

IRPF en Castilla y León

IRPF en Cataluña

IRPF en Ceuta y Melilla

IRPF en Extremadura

IRPF en Galicia

IRPF en Madrid

IRPF en Murcia

IRPF en Valencia

IRPF en Navarra

Navarra es distinta al resto de comunidades autónomas ya que sus competencias fiscales son transferidas de modo que su declaración de la renta no se atiene a las tablas nacionales, sino a las propias, que difieren de lo que se aplica en el resto del territorio nacional. En el caso de la renta la escala del gravamen es la tabla que podéis ver arriba.

IRPF en el País Vasco

En el País Vasco también se dan diferncias ya que el IRPF de esta comunidad depende de la fiscalidad autonómica, y además, de a provincial. Cada una de las tres provincias cuenta con su propia normativa. Además, hay que recordar que las competencias fiscales están totalmente transferidas a la Hacienda vasca, que establece sus propias normas de actuación.

En el caso vizcaíno, estos son los tramos aplicables.

IRPF en Vizcaya

IRPF en Guipúzcoa

IRPF en Alava

Los tipos generales

Estas son las tablas que se estipulan para el IRPF con respecto al pero tenemos que decir que para el ya que se produce una reforma laboral. Desde el 1 de enero se aplican unos tipos de IRPF con menos tramos y también más bajos, aunque éstos volverán a cambiar. Así es como queda el IRPF/2016:

Podemos comprobar que se produce una reducción de 7 tramos a 5 la cual se produce en dos etapas situándose el mínimo en el 19% desde el 24,75% y el máximo se quedaría en el 45% desde el 52% actual.

Los cinco tramos serán hasta 12.450 euros anuales; entre 12.450 y 20.200 euros anuales; entre 20.200 y 35.200 euros anuales; entre 35.200 y 60.000 euros anuales y finalmente más de 60.000 euros.

Cabe añadir que los que son ingresos inferiores a 12.000 euros no estarán sujetos a retención, lo que hará aún más progresivo este impuesto.De este modo se desea poder restaurar la situación tras el progresivo crecimiento de los tramos del IRPF los últimos cinco años y también se busca incentivar el consumo, ya que los agentes con menores ingresos tienen una mayor propensión al consumo.

Además se aumenta a 5.700 euros la reducción por rendimientos netos del trabajo para rentas inferiores a 11.250 euros, se fija una tabla de transición para rendimientos netos entre 11.250 y 14.250 euros, y se reduce a 2.000 euros para rentas superiores a 14.250 euros.

¿Y en el caso de los autónomos? aquellos que tengan rentas inferiores a 15.000 euros ha bajado del 21% al 15%. En este se reduce, en general, del 21% al 19% el porcentaje de retención e ingreso a cuenta aplicable a profesionales y autónomos, y se rebajará hasta el 18% de retención e ingreso a cuenta para estos rendimientos.

Mientras que el sistema de módulos se limitará a 150.000 euros de ingresos y 150.000 euros de gasto, y quedaran excluidos los autónomos que facturen menos del 50% a personas físicas.

Fotos tablas por comunidades: Financialred