Si eres autónomo sabes que debes facturar por cada trabajo que haces. En cada factura se debe incluir el Iva además del importe que se vaya a cobrar por los servicios prestados e IRPF , por lo que queremos explicaros ahora qué tenéis que hacer para poder pagar el IVA que debéis pagar como autónomos que sois y qué es el Modelo 303 en la Declaración Trimestral de IVA para autónomos.

El IVA en los autónomos

El IVA es un impuesto indirecto que pagan los consumidores. Podemos decir que se trata de un impuesto indirecto que grava el valor añadido por cada miembro de la cadena de producción de un producto o servicio de manera que cae sobre el consumidor final dado que las empresas o autónomos de las cadenas de producción trasladan su IVA al que sería el “siguiente eslabón” para poder llegar al final de esa cadena y que no es otro que el consumidor.

Podemos decir que los empresarios, y como no, los autónomos serían intermediarios entre Hacienda y el consumidor final, dado que deben pagar a Hacienda la diferencia que se produce entre el IVA que haya repercutido y cobrado a sus clientes y el que haya soportado por sus compras a proveedores.

Todo lo que sean entregas de bienes, prestaciones de servicios, importaciones de bienes y adquisiciones intracomunitarias están sujetas a que se declare en ellas el IVA correspondiente.

Los autónomos deben presentar su declaración del IVA que puede ser mensual o trimestral. Lo habitual es que se presente de manera trimestral así que deben presentar en Hacienda un modelo formulario cada tres meses para justificar el pago del impuesto. Este modelo es el conocid como “Modelo 303 en la Declaración Trimestral de IVA para autónomos”,

Modelo 303 en la Declaración Trimestral de IVA para autónomos

El Modelo 303 es entonces un formulario o documento de autoliquidación de los autónomos y que tiene que ver con el IVA que estos deben pagar en un periodo de tiempo concreto. El autónomo que presente este IVA debe estar acogido al régimen general de IVA.

Los autónomos pueden presentar el modelo 303 por vía telemática (por internet) cada mes o de manera trimestral. Esta segunda manera es quizás la más habitual por lo que tenemos que señalar que se deberán realizar los pagos en unos plazos o periodos determinados y que son los siguientes.

- El primer periodo se debe entregar entre el 1 y 20 de abril

- El segundo periodo se debe entregar entre el 1 y el 20 de Julio

- El tercer periodo se debe entregar entre el 1 y el 20 de Octubre

- El último periodo se debe pagar entre el 1 y el 30 de Enero del año siguiente

También podemos domiciliar el pago por lo que tendremos que presentar el modelo 303 a través de internet y en estos periodos

- El primer periodo se debe entregar entre el 1 y 15 de abril

- El segundo periodo se debe entregar entre el 1 y el 15 de Julio

- El tercer periodo se debe entregar entre el 1 y el 15 de Octubre

- El último periodo se debe pagar entre el 1 y el 25 de Enero del año siguiente

Para ambos casos, hay que decir que si el 20 o el 15 (último día del plazo) cae en domingo se deberá pagar como muy marte al día siguiente, Lunes.

Presentación del modelo 303 del IVA

La presentación del modelo 303 de IVA permite que se genere un PDF para que podamos presentar una copia en papel a las entidades colaboradoras si el resultado es “a ingresar”, en oficinas de la Agencia Tributaria si el resultado es “a compensar” o “sin actividad” o en ambos lugares si el resultado es “a devolver”.

Cabe añadir que aquellos autónomos incluidos en el Régimen de Estimación Objetiva tendrán que autoliquidar el IVA a través del Modelo 303. En este ejercicio, para todas aquellas operaciones realizadas a partir del 1 de enero, se han eliminado los modelos 310, 311, 370 y 371, por lo que los autónomos incluidos en el régimen de Módulos, tendrán que presentar solo este modelo.

Cómo y dónde presentar el modelo 303

Para las personas físicas que no tengan obligación de utilizar la firma electrónica avanzada pueden presentar su declaración a través del PIN 24H que la agencia tributaria tiene ahora a disposición de los contribuyentes. También pueden presentar el modelo 303 impreso y que habremos imprimido a través del servicio de la sede electrónica de la Agencia Tributaria.

Para las entidades que no estén obligadas a utilizar la firma electrónica, la opción será presentar el formulario del modelo 303 impreso por la sede electrónica de la Agencia Tributaria.

Los que sí estén obligados a utilizar la firma electrónica avanzada (administraciones Públicas, tributarios adscritos a la Delegación Central de Grandes Contribuyentes o a alguna de la Unidades de Gestión de Grandes Empresas, tributarios cuyo período de liquidación coincida con el mes natural, y entidades que tengan la forma jurídica de sociedad anónima o sociedad de responsabilidad limitada )deben presentar el formulario del modelo 303 con firma electrónica avanzada (certificado electrónico o DNI-e).

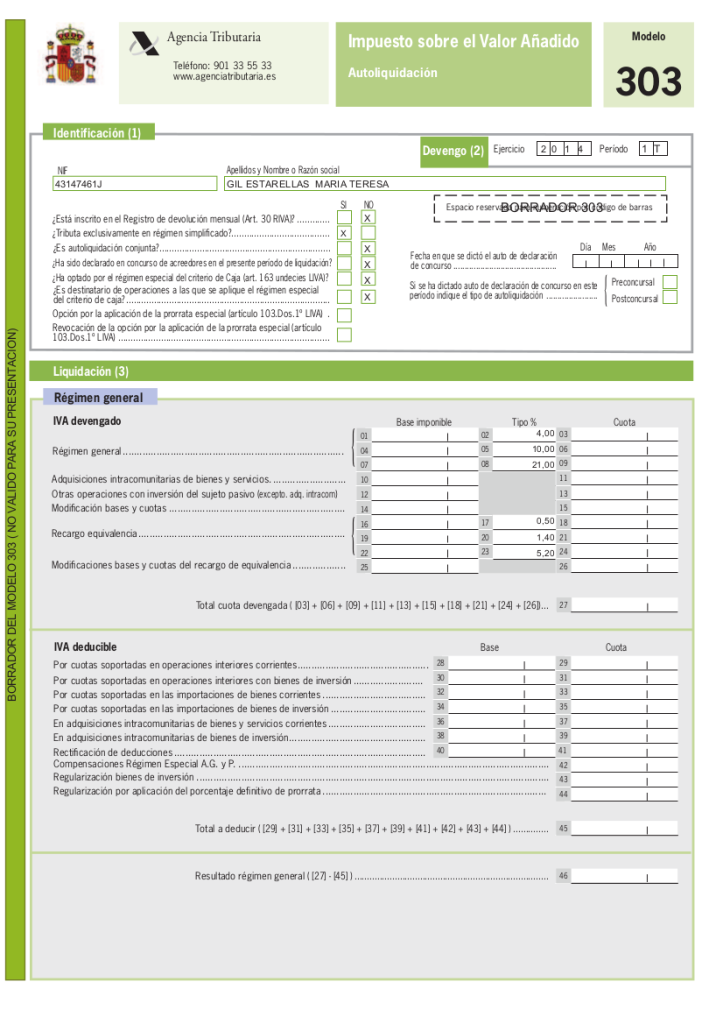

Plantilla de ejemplo del Modelo 303 del IVA

Este que ves arriba es un modelo 303 de IVA para autónomos que se debe presentar de manera trimestral (pincha sobre la imagen para verla más grande).

Existen algunas casillas que pueden que no nos queden claras. De este modo la casilla en la que se señala “autoliquidación preconcursal o posconcursal” hace referencia a las empresas que estén en concurso de acreedores, durante el periodo de liquidación.

Comparado con el modelo 303 de años anteriores, el modelo actual cuenta además con una nueva casilla en la que se debe especificar si se ha optado o no por la aplicación del criterio de caja. Además, aunque se esté en régimen general, también se debe especificar si se han efectuado operaciones con sujetos que sí estén incluidos en régimen de caja. En caso afirmativo, se deberán cumplimentar las casillas correspondientes, situadas en la cabecera de la tercera página, ‘Información Adicional’.

Desde, para los nuevos autónomos, en lugar de indicar en el Modelo 036 si optas por la aplicación de la prorrata especial o su revocación, deberás indicarlo en este apartado. Pero solo tendrás que marcarlo en el cuarto trimestre de, de modo que tendrá efecto en.

En el apartado que pone “Liquidación” es donde se debe desglosar, en caso necesario, todas aquellas operaciones de modificación de bases imponibles, adquisiciones intracomunitarias de bienes y servicios, así como aquellas operaciones en las que el autónomo haya realizado inversiones distintas de las adquisiciones intracomunitarias de servicios, así como los importes de las bases imponibles y cuotas deducibles rectificadas.