La TAE es el acrónimo de Tasa Anual Equivalente. Se trata de una herramienta imprescindible para poder comparar diferentes productos financieros, desde los destinados al ahorro como puede ser un depósito hasta los de crédito, como por ejemplo un préstamo.

En realidad, la TAE es una fórmula matemática que determina el beneficio o coste de un determinado producto financiero teniendo en cuenta no sólo el tipo de interés que ofrecen, sino también otros elementos relevantes como las comisiones y el plazo de la inversión. Por eso, y aunque el sistema no es perfecto, el Banco de España obliga a las entidades a facilitar el TAE de todas las inversiones, a lo que algunas añaden también el TIN o Tipo de Interés Nominal.

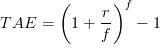

La ‘r’ se refiere al interés en términos relativos (por ejemplo el 5% es el 0,05. Es el denominado interés nominal de las inversiones, que puede resumir como el rendimiento o coste en el plazo de un año.

La ‘f’ hace referencia a la frecuencia de pagos o cobros. No es lo mismo una inversión que entrega beneficios una vez al año que otra que lo hace de forma mensual. En este sentido los periodos más habituales suelen ser el anual, expresado con el 1, semestral (2), cuatrimestral (3), trimestral (4), bimestral (6) y mensual (12). es el tipo de interés expresado en términos relativos (4%= 0,04), se le denomina Interés Nominal.

T.A.E.= (1+ r/f)f –1 , donde “r” es el interés (semestral, mensual, etc.) en términos relativos (por ejemplo, 5% = 0,05), “f” es la frecuencia de los pagos o cobros, (1=anual, 2=semestral, 3=cuatrimestral, 4=trimestral, 6=bimestral, 12=mensual).

Aunque se trata de una herramienta muy útil e incluso necesaria, la TAE tiene una serie de limitaciones lógicas a la hora comparar productos. Según explica el Banco de España, sólo debe utilizarse para comparar préstamos o inversiones a un mismo plazo, ya que las comisiones suelen variar en función de la duración de mismo. Además, hay que limitarse a comparar productos de una misma familia. En el caso de productos de financiación, no es lo mismo un préstamo personal que uno hipotecario y lo mismo puede decirse en cuanto a los productos de inversión. De hecho, la TAE pierde buena parte de su efectividad con los productos variables, es decir, aquellos cuya rentabilidad varía con el tiempo como las hipotecas referenciadas al Euribor o depósitos estructurados donde la rentabilidad depende de un índice u otros factores.

En cualquier caso, la mejor forma de que podamos entender el funcionamiento de la TAE es a través de una serie de ejemplos referidos tanto a productos de inversión como de crédito.

Empezaremos por los productos de inversión y en concreto con los depósitos bancarios o imposiciones a plazo fijo, que es donde más partido se puede obtener de la TAE por sus características. En estos casos la TAE sirve para que podamos comparar la rentabilidad que ofrecen distintos depósitos con diferentes plazos de inversión y diferentes estructuras. Y es que no es lo mismo liquidar los intereses de forma mensual que hacerlo al final del plazo de inversión, ya que en el primer caso la TAE coincidirá con el TIN pero no en el segundo, donde el interés compuesto elevará el TIN.

Para hacerlos una idea, si invertimos1.000 euros en un depósito que ofrezca una rentabilidad del 10% durante un año y liquide los intereses de forma anual obtendremos 100 euros. En este caso el cálculo es fácil. Sin embargo, el cálculo se complica si este depósito liquida los intereses de forma mensual, ya que entonces la ganancia será de 104,71 euros, ya que cada mes tendremos más capital y por lo tanto el rendimiento será mayor. Esto es a grandes rasgos lo que se conoce como interés compuesto.

En el caso de los préstamos personales e hipotecarios, la TAE es útil en los que los intereses son fijos. En las hipotecas a tipo variable pierde su utilidad, ya que las condiciones cambian y es más complicado cuáles serán los intereses que se pagarán a lo largo de toda la vida del préstamo.